Maakt een central bank digital currency (CBDC) Bitcoin overbodig?

De lancering van een Central Bank Digital Currency (CBDC) in Europa lijkt steeds dichterbij te komen. In China zijn er plannen om de digitale yuan, de e-CNY, ergens volgend jaar officieel in gebruik te nemen. De Europees Centrale Bank heeft als doel de onderzoeksfase van een digitale euro in oktober 2023 af te ronden. Is Bitcoin met de komst van digitale munten uitgegeven door centrale banken straks nog wel nodig?

CBDC's moeten leiden tot een hogere financiële inclusie en vermindering van systeemrisico's, zo legt Koningin Maxima uit in een toespraak bij het IMF evenement "CBDC and financial Inclusion: Risk and Rewards". Daarnaast kan volgens Maxima een CBDC het beste van twee werelden combineren: goedkope en snelle "crossborder payments" in combinatie met een hoge veiligheid, liquiditeit en robuustheid.

ECB

Vorige week gaf de president van de Europees Centrale Bank, Christine Lagarde, een speech over de vooruitgang die is geboekt met betrekking tot het creëren van de digitale euro. Lagarde legt uit dat er momenteel drie ontwikkelingen spelen die het huidige betaalsysteem mogelijk kunnen ontwrichten:

- Steeds meer betalingen gebeuren digitaal. Hierdoor kan cash geld zijn rol als monetair anker verliezen. Dit heeft volgens de ECB grote gevolgen voor het vertrouwen in de economie en de euro.

- In afwezigheid van een monetair anker zal men naar een alternatieve vorm van geld zoeken, zo legt Lagarde uit. Als voorbeeld geeft ze bitcoin en andere cryptovaluta die volgens haar door hun volatiliteit niet als ruilmiddel kunnen fungeren. Bovendien werkt Bitcoin onafhankelijk van de ECB of andere instanties. Mocht het gebruik van bitcoin als betaal of spaarmiddel toenenemen, dan verliezen centrale banken de controle en macht over het geld.

- Big Tech heeft de markt van betalingen betreden en zou daarmee de markt van betalingen (naar het buitenland) kunnen domineren. Het groeiende gebruik van diensten verhoogt de afhankelijkheid aan zulke bedrijven. De autonomie van Europa zou volgens de ECB hierdoor in gevaar kunnen komen. Veel Big Tech bedrijven zijn immers buiten de Europese Unie gevestigd en vallen dus onder andere regelgeving. Voorbeelden van zulke bedrijven zijn Venmo en Paypal.

Om deze drie redenen is het volgens Lagarde essentieel voor de ECB om zich voor te bereiden op de volgende stap binnen de digitalisering van de economie.

Een minder vaak genoemde reden is dat de ECB met een CBDC gemakkelijker een ruimer en persoonlijker monetair beleid kan maken.

Een CBDC is, net als bitcoin, programmeerbaar geld. Zo kun je bijvoorbeeld een vervaldatum aan geld toekennen om uitgave te stimuleren, sociale uitkeringen programmeren en consumptie coupons creëeren.

Een CBDC stelt overheidinstanties en spelers uit de particuliere sector in staat om geld te programmeren, smart contracts te maken en gerichte beleidsfuncties mogelijk te maken. Managing Director IMF-World Bank Bo Li

Kritiek

Niet iedereen is voorstander van de digitale euro. Zo zouden CBDC's centrale banken nog meer macht geven en de privacy van burgers in gevaar brengen. Het gebruik van een CBDC vereist burgers immers om één centrale partij te vertrouwen om op een goede manier om te gaan met het geld en de persoonlijke gegevens van gebruikers.

De angst heerst dat centrale banken en overheden straks kunnen beslissen waar men straks geld aan uit mag geven en waar niet.

Overigens zijn niet alle bankiers een fan van de gehele ontwikkeling omtrent CBDC's. Zo ziet de president van de Federal Reserve in Minneapolis, Neel Kashkari, het nut er niet van in en heeft hij vooralsnog geen antwoord gekregen op de vraag welk probleem een CBDC precies zou oplossen.

Ik zie waarom China een CBDC wil. Als je alle transacties van burgers wil monitoren dan kan dat met een CBDC inderdaad makkelijker dan wanneer gebruikers alternatieve gebruiken als Venmo of Paypal. Negatieve rentes invoeren en directe belastingen heffen gaan makkelijker met een CBDC. Waarom zou de Amerikaanse bevolking dat willen? Neel Kashkari, President van de Federal Reserve in Minneapolis

Verschillen Bitcoin en CBDC

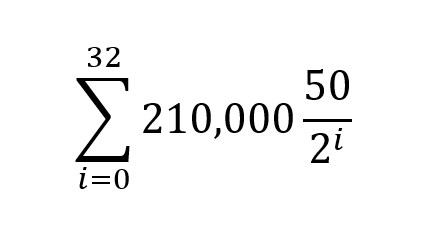

Ondanks dat beide munten compleet digitaal werken, verschillen ze enorm van elkaar. Zo heeft Bitcoin geen eigenaar, CEO, president of bestuur. De regels van Bitcoin zijn onveranderbaar. Waar het aanbod van de digitale euro niet vast staat en er gemakkelijk nieuwe munten kunnen worden bijgemaakt, heeft Bitcoin een maximum aanbod van 21 miljoen. Dit aantal is niet uit de lucht komen vallen, maar is relatief eenvoudig te berekenen met de volgende wiskundige som:

De 32 boven de sigma staat voor het aantal keer dat de block reward wordt gehalveerd. De 210,000 geeft het aantal blocks tussen de halveringen weer. Als laatst geeft de 50 het aantal bitcoins dat wordt uitgegeven per block en de 2 tot de macht i het cumulatieve aantal van alle halveringen tot dusver.

De uitkomst van deze som is afgerond 21 miljoen.

Privacy

Daarnaast vereist het gebruik van een CBDC een identiteit en vertrouwen in de centrale bank. Bitcoin is een open monetair netwerk waar iedereen zich ongeacht nationaliteit, ras, leeftijd, vermogen of woonplaats aan kan sluiten. Bitcoin is politiek neutraal geld.

Een internetverbinding en een smartphone is voldoende om je aan te sluiten bij het decentrale netwerk en toegang te krijgen tot het versturen en ontvangen van waarde over de hele wereld, zonder tussenpartijen.

Concluderend, Bitcoin en CBDC's verschillen fundamenteel van elkaar en concurreren niet echt met elkaar. De één sluit de ander niet uit, maar een CBDC maakt Bitcoin verre van overbodig.

Financiële inclusiviteit binnen een township in Zuid-Afrika laat de kracht en toegankelijkheid van bitcoin zien.