Bitcoin & belastingaangifte 2020

Het is weer tijd voor de jaarlijkse aangifte inkomstenbelasting. Als je op 1 januari 2020 bitcoins bezat, dien je dat op je belastingaangifte aan te geven. Is je vermogen hoger dan bepaalde bedragen? Dan moet je over het deel erboven belasting betalen. Ook als je inkomsten in bitcoin verdient dien je die op te geven. Hier lees je meer over welke regels er gelden.

De jaarlijkse belastingaangifte komt er weer aan. Als je op 1 januari 2020 bitcoin bezat dien je dat op je belastingaangifte aan te geven.

Mits je niet boven bepaalde bedragen uitkomt hoef je waarschijnlijk alleen een vinkje te zetten om aan te geven dat je bitcoin bezat. Als je eigen vermogen wel boven bepaalde bedragen uitkomt ben je er belasting over verschuldigd.

Uiterlijk vóór 8 mei moet de belastingaangifte gedaan zijn. Uitstel tot 1 september is mogelijk, maar dan moet je dat wel voor 8 mei bij de Belastingdienst aanvragen.

Box 3: Eigen vermogen

Bitcoins vallen in Nederland onder 'eigen vermogen' en worden daarom belast in box 3: sparen en beleggen. Je eigen vermogen is de waarde van je bezittingen minus je schulden. Als je in 2020 een deel van je geld in bitcoin had, tel je dat dus bij je belastingaangifte op bij de rest van je eigen vermogen.

Om de waarde te bepalen gebruik je als peildatum 1 januari 2020. De hoeveelheid bitcoin die je op dat moment in het bezit had vermenigvuldig je met de prijs die toen gold. Vervolgens weet je hoeveel vermogen je toen in bitcoin had.

Heffingsvrij deel

Als je totale eigen vermogen boven bepaalde grenzen uitkomt betaal je over het deel erboven belasting. Het deel eronder is heffingsvrij.

Voor 2020 geldt dat eigen vermogen voor alleenstaanden tot €30.846 euro heffingsvrij is en voor mensen met een fiscale partner is vermogen tot €61.692 heffingsvrij. Tot die drempelbedragen betaal je dus geen belasting over je vermogen en daarboven wel.

Fictief rendement

Hoeveel belasting je moet afdragen hangt af van hoeveel eigen vermogen je had. De belastingdienst veronderstelt namelijk dat je rendement behaalt op je vermogen. Dat rendement beschouwen zij als inkomen uit vermogen waarover je 30% belasting moet afdragen. Eigenlijk betaal je dus geen belasting over je vermogen, maar over het veronderstelde rendement.

Hoeveel rendement je daadwerkelijk behaalde doet er voor de belastingaangifte niet toe. De belastingdienst hanteert voor de berekening namelijk fictieve rendementen die van tevoren zijn vastgesteld. Dat kan gunstig uitpakken als je in werkelijkheid een hoger percentage rendement behaalde, maar ongunstig zijn als je rendement feitelijk lager was.

Drie schijven

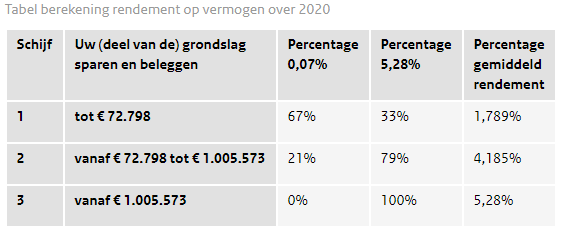

De belastingdienst gaat er daarnaast vanuit dat je meer rendement behaalt naarmate je meer vermogen hebt. Daarom gelden er drie schijven met fictieve rendementen. Er wordt rekening gehouden met verschillende rendementen voor sparen (0,07%) en voor beleggen (5,28%), die tezamen een gemiddeld percentage opleveren. De schijven en bijbehorende rendementen staan in de tabel hieronder.

Voorbeeld 1: Als je €70.000 euro eigen vermogen had dan is €30.846 heffingsvrij. Van de resterende €39.154 gaat de belastingdienst er vanuit dat je daarover gemiddeld 1,789% rendement behaalde, wat ongeveer €700,46 euro is. Over dat bedrag betaal je dan 30% belasting, oftewel €210,14 euro.

Voorbeeld 2: Als je €100.000 euro eigen vermogen had dan is €30.846 heffingsvrij. Het deel tot €72.798, in totaal €41.952 euro, valt in de eerste schijf waarvoor een fictief rendement geldt van 1,789%. De resterende €27.202 euro valt in de tweede schijf waarvoor een fictief rendement geldt van 4,185%. Dat levert rendementen op van €750,52 euro in de eerste schijf deel plus een rendement van €1.138,40 euro in de tweede schijf. Bij elkaar opgeteld is dat een totaal rendement van €1.888,92 en daarover betaal je 30% belasting, zo'n €566,67 euro.

Meer voorbeeldberekeningen vind je op de website van de Belastingdienst.

Inkomsten in bitcoin

Wie in Nederland als ondernemer inkomsten verdient in bitcoin is daarover belastingplichtig. Je berekent daarvoor wat de verdiensten op dat moment waard waren in euro's. De waarde die het in euro's vertegenwoordigde tel je op bij je omzet.

Als je handelt in bitcoin of als je bitcoins minet betekent dat niet meteen dat je beroepsmatig bezig bent. Als je gewoon af en toe wat bitcoin koopt en/of verkoopt, beschouwt de belastingdienst dat als beleggen en speculeren op koerswinst. Ook als je slechts hobbymatig naar bitcoins minet wordt dat niet direct belast in box 1.

Wanneer je echter veel handelt of minet, met een objectief winstoogmerk, waarbij extra investeringen en/of arbeid gemoeid zijn en waarmee je regelmatig extra inkomsten verdient kan dat anders zijn. Dan zal je de inkomsten waarschijnlijk wel moeten opgeven en ze aanmerken als inkomsten uit overig werk of als winst uit onderneming.

Voor professionele bitcoinminers geldt dat de resultaten van het minen en handelen tot uitdrukking dienen te komen op de winst-en-verliesrekening.

Doe wél aangifte van bitcoins

Het is in ieder geval belangrijk dat je op je belastingaangifte aangeeft dat je bitcoin bezat, zelfs als de waarde nog laag was. Als je dat niet doet en als de koers verder stijgt, dan is dat bij de volgende aangifte misschien lastig te verklaren.

Nieuwe regels voor 2021

Vanaf 2021 veranderen de regels. Daarmee heb je deze belastingaangifte nog niet mee te maken, maar volgend jaar wel.

Het voornaamste verschil is dat de grens voor het heffingsvrije vermogen verhoogd is. In 2021 betalen alleenstaanden pas belasting over hun vermogen vanaf €50.000 en mensen met een fiscale partner vanaf €100.000. Ook is het percentage belasting dat je vanaf 2021 betaalt met één procent verhoogd; van 30% naar 31%.

Op de website van de Rijksoverheid lees je er meer over.

Dit is geen financieel advies en wij zijn geen financiele adviseurs. Bekijk voor meer informatie de website van de Belastingdienst of neem voor persoonlijk advies contact op met een financieel adviseur.