De bank spaart niet: jouw banksaldo is eigenlijk een soort lening

Is bitcoin een beter soort digitaal geld? Vergelijk het eens met het bankenstelsel. Een bank is namelijk iets anders dan wat de meeste mensen denken dat het is. Misschien denk je dat je jouw euro's in bewaring hebt gebracht bij de bank, maar de werkelijkheid is anders. Banken sparen jouw geld niet in een kluis, maar ze lenen het uit aan anderen. Op jouw bankrekening zie je niet hoeveel van jouw euro's op de bank staan, maar hoeveel euro's jij tegoed hebt van de bank. Het is als het ware een soort lening.

Een bank is iets anders dan wat de meeste mensen denken dat het is. Vaak denkt men dat banken euro's in bewaring nemen, maar dat is niet zo. Banken bewaren geen geld namens klanten, maar het zijn eigenlijk bedrijven die gelden aantrekken bij spaarders en uitlenen aan anderen. Eigenlijk leent de bank dus geld van jou en noemt dat een spaartegoed alsof het geld in de bank ligt, terwijl het allang weer uitgeleend is.

Wanneer je jouw euro's naar de bank brengt komen ze namelijk niet op je bankrekening terecht. Wat er eigenlijk gebeurt is dat je jouw euro's overdraagt aan de bank en in ruil daarvoor ontvang je een vordering op de bank en verhoogt de bank jouw banktegoed met een evenredig bedrag. Tegoed, vordering - dat is vanaf jouw perspectief. Vanuit de kant van de bank zou je het ook kunnen omschrijven als een soort schuldverplichting of leenconstructie.

Het bedrag dat je ziet bij het internetbankieren vertegenwoordigt dus niet jouw euro's. Het is simpelweg een weergave van hoeveel je tegoed hebt van de bank - eigenlijk dus hoeveel schuld de bank naar jou toe heeft - uitgedrukt in euro's. Dat is ook waarom je vroeger rente ontving; het is immers een soort lening.

Er staan dus geen 'echte' euro's op je bankrekening. Jouw banksaldo is gewoon een administratieve notitie die aangeeft hoeveel euro's jij tegoed hebt. Een cijfertje op het scherm. De daadwerkelijke euro's die je erheen bracht hebben inmiddels een andere bestemming. De bank is hierbij wel enigszins beperkt door wettelijke spelregels en een reserveverplichting: in de eurozone moeten banken minimaal 1% van alle uitstaande deposito's aan verplichte kasreserves aanhouden, zodat er altijd wat in kas is voor geldopnames.

Geld en schuld

WRR-rapport

Lees ook eens het WRR-rapport 'Geld en schuld. De publieke rol van banken'

Als het geld op de bank een tegoed is, een soort schuld, waarom noemen we het dan geld? Omdat geld een breed begrip is. Geld is meer dan alleen euro's, dollars of andere valuta's. Het is eigenlijk een soort categorie voor alles waarmee je in een maatschappij kan betalen.

Zo waren koeien en kippen ooit geld. In de Romeinse tijd gebruikte men zout een tijdje als geld. En goud en zilver waren millennia lang geld. In Engeland gebruikte men tot het begin van de 19e eeuw gespleten stukken hout als geld; zogenaamde tally sticks. Verschillende soorten geld kunnen tegelijkertijd naast elkaar bestaan.

Schulden kan je onderling ook uitwisselen. Dat doen we massaal en daarom is schuld ook een vorm van geld. Op je bankrekening staan dus geen euro's, maar een tegoed dat aangeeft hoeveel de bank jou nog schuldig is - en met dat tegoed betaal je. Dit noemt men ook wel giraal geld.

Bijna iedereen in Nederland heeft een bankrekening, dus vrijwel iedereen heeft geld van een bank tegoed. Wanneer mensen elkaar onderling via het bankensysteem betalen, wisselen ze dus feitelijk de schulden die de bank naar hen heeft met elkaar uit.

Als je in de supermarkt bijvoorbeeld €10,00 via de bank besteedt, dan vermindert de bank de schuld die het naar jou heeft met tien euro en verhoogt het de schuld die het naar de supermarkt heeft ook met tien euro. Jij hebt dan iets minder tegoed van de bank en de supermarkt iets meer. Je betaalt elkaar dus met datgene wat je van de bank tegoed hebt; schuld.

De meeste mensen hebben het grootste deel van hun geld 'op de bank'. Dat betekent dat vrijwel al het geld in onze maatschappij uit tegoeden bestaan: schulden van banken naar hun klanten. Er zijn ook 'echte' euro's. Dat zijn de euromunten en -biljetten. Dat is chartaal geld en daarvan is in verhouding weinig van in omloop en het wordt tegenwoordig steeds minder gebruikt. Wanneer puntje bij paaltje komt zijn dat echter de enige euro's die écht bestaan.

Leningen scheppen geld

Wanneer banken leningen verstrekken gebeurt er ook iets vreemds. Als jij geld van de bank leent komt dat geld namelijk niet bij andere spaarders vandaan. De bank verhoogt simpelweg jouw tegoed op je bankrekening.

Het geld komt nergens vandaan. De bank creëert het tegoed op het moment dat jij je handtekening zet voor een lening. Daardoor ontstaan geen nieuwe euro's, maar wel nieuw geld in de vorm van tegoed in euro's. Hoewel geldschepping door centrale banken volop in de aandacht staat, wordt verreweg het meeste nieuwe geld gecreëerd door de commerciële banken via het verstrekken van leningen.

Boven: De Nederlandsche Bank legt uit hoe leningen geld scheppen

Voor het verstrekken van een lening moet een bank minimaal 1% aan echte euro's aan kasreserves bezitten. Dat is voornamelijk een buffer voor geldopnames, vanwege de wettelijke verplichting. Het tegoed van jouw lening ontstaat los daarvan 'uit het niets', want op basis van de 1% kasreserves mag de bank 100% van het nieuwe banktegoed van de lening creëren. Dat heet fractioneel bankieren. Banken scheppen op deze manier heel veel nieuw geld, doch zijn daarbij wel enigszins beperkt door de kapitaalsratio's en eisen die van toepassing zijn, zoals ING uitlegt.

Waarschijnlijk gebruik je de lening om iemand te betalen en zo wordt het inkomen voor een ander. De circulerende geldhoeveelheid groeit daardoor - vrij ondoorzichtig, ongecontroleerd en grotendeels op basis van euro's die in de kern niet echt bestaan. Een schuldeneconomie.

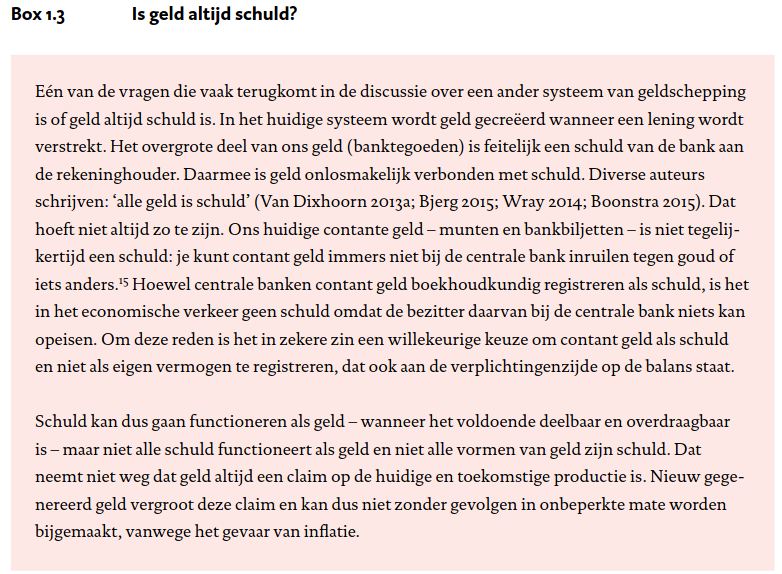

Boven: Een excerpt uit het WRR-rapport 'Geld en schuld. De publieke rol van banken'

Problemen

Schuld is dus (vaak) geld en verreweg het meeste geld is tegenwoordig schuld. Maar schuld is eigenlijk een belofte: een belofte om terug te betalen. Het probleem is alleen dat er zóveel schuld is dat het onmogelijk is om aan die belofte te voldoen.

Als niemand zich daar druk over maakt gaat alles goed. Pas wanneer te veel mensen bezorgd raken over de mogelijkheid dat ze hun geld niet van de bank kunnen opnemen kan het flink misgaan. Dan kunnen bankruns ontstaan en zijn er soms onvoldoende euro's in kas zijn om iedereen uit te betalen.

Ook kunnen banken in zwaar weer terechtkomen en daardoor failliet gaan. In dat geval wordt pijnlijk duidelijk hoe de vork in de steel zit: je hebt je geld uitgeleend aan een bedrijf dat nu failliet is en het geld dat je erheen bracht is er niet. In Nederland hebben we gelukkig wel het depositogarantiestelsel, dat spaartegoeden tot €100.000 beschermt, maar daarboven is het gebruik van banken op eigen risico.

Oud versus nieuw

Het girale bankengeld is dus op zijn zachtst gezegd een beetje vreemd. Het ouderwetse chartale cash geld is in verhouding veel betrouwbaarder. Waarom draait onze economie dan eigenlijk op giraal bankengeld?

Voornamelijk vanwege het gemak. Betalingen via de bank zijn eenvoudig omdat het vooral een kwestie is van het bijwerken van de administratie met betrekking tot de tegoeden. Je kan ermee eenvoudig over lange afstanden betalen. Omdat giraal bankengeld digitaal is kan je er bovendien mee op internet of via je pinpas betalen.

Bitcoin is ook digitaal geld, maar dan anders. Bitcoin is namelijk geen tegoed, vordering of schuld, maar het daadwerkelijke geld zelf. Een beetje zoals cash dat ook is, maar dan digitaal. Als je bitcoins in je eigen wallet hebt dan heb je ze in eigen bezit: je hebt niks uitgeleend, geen afhankelijkheden, geen bankenrisico, geen bankkosten en geen negatieve rente. En toch alle voordelen van digitaal geld, waarmee je wereldwijd en op internet kan betalen. Met het Lightning Network zijn transacties bijna gratis en nagenoeg instant.

Het bankenstelsel lijkt wellicht één geheel, maar het is een aaneengeknoopte wirwar van losse systemen van tussenpartijen die eraan verdienen. Bitcoin is daarentegen wel één wereldwijd netwerk, waarbij transacties peer-to-peer zijn zonder tussenkomst van derde partijen. Het is in die zin veel efficiënter.

Bitcoin is neutraal, apolitiek, open en inclusief. Twee miljard van de armste mensen in de wereld hebben geen toegang tot het bankenstelsel, omdat ze kosten niet kunnen dragen, omdat de infrastructuur ontbreekt of omdat ze de benodigde documentatie niet hebben. Met Bitcoin heb je geen bankrekening, identiteitspapieren of toestemming nodig. Een mobieltje en een internetverbinding is genoeg, zelfs als je in de armste of meest onherbergzame gebieden ter wereld woont. Onder andere om deze reden wordt in El Salvador op dit moment groot ingezet op bitcoinadoptie.

Is bitcoin het best denkbare digitale geld? Vast niet, maar dat is het girale bankengeld ook niet. Bitcoin is vooral innovatief, anders en nieuw: het is het eerste échte digitale geld dat geen tegoed of schuld is.

"Banken moeten vertrouwd worden om ons geld vast te houden en elektronisch te versturen, maar ze lenen het uit in golven van kredietbubbels met nauwelijks een fractie in reserve. We moeten ze vertrouwen met onze privacy, vertrouwen dat ze identiteitsdieven niet toestaan onze accounts leeg te roven. Hun massieve overheadkosten maken microbetalingen onmogelijk." - Satoshi Nakamoto

Niet alleen het bankenstelsel is vreemd, maar het financiële stelsel is dat ook. Wist je bijvoorbeeld dat centrale banken onbeperkt geld kunnen scheppen?